凡人が唯一、高確率で勝てる勝負の積み立て投資。~ただし20年~30年継続投資が必要~

※この記事の内容は私がそう思っているという主観に基づくものです。

資産運用が上手であれば、かなりQOL(生活の質)が高い生活を一生涯することができます。

金銭的なリターンだけでなく、株式投資という遊びを高確率で一生涯やり続けることもできるようになるでしょう。

定年退職後、暇でやることがなくなってしまうようなことにはなりえません。

が、しかし実際にはそう簡単なものではなく、まともに運用できるのは一部の限られた人しかいないのが現実です。

むしろ一般的には失敗して生活が一変して転落してしまった方が多い気がします。

まれにみるのは節約に節約を重ねて、定年退職して1億貯めた方が、株の運用をして、すべて溶かしてしまう場合です。

とても恐ろしいです。そんなわけで、年齢が40歳以上で投資未経験の方であれば、未来永劫、投資はしない方が無難でしょう。

投資をすると人によってはバランスを大きく崩し、上述したように積み上げたお金をすべて溶かして、人生がハードモードに突入しています。

20代なら積極的に、30代ならリスクを抑えめで投資の経験値を上げていくのが良いと思えます。

そんな中でおススメできるのが地味ですが絶大な効果がある積み立て投資です。絶大な効果がありますが、多くの人は期間が長く地味で即効性がないのでしません。

それゆえにやる価値は十分にあると思えます。

特に米国株指数で積み立て投資をするのが有効に思います。(※あくまで2023,7時点)

その理由として私が考えていることをご紹介します。

※投資は自己責任です。

目次

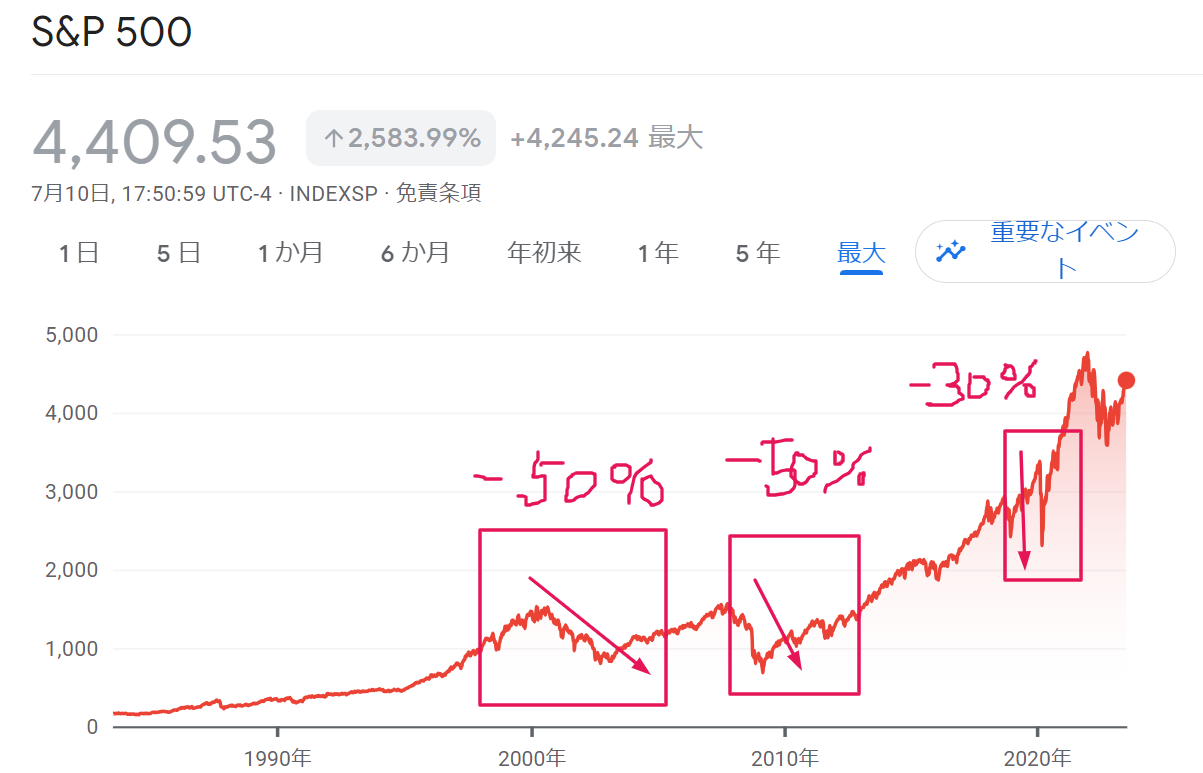

米国株指数(S&P500)の30年チャート

米国株指数のS&P500は、日本でいうところの日経平均みたいなものです。

いわばアメリカ全体を買っているようなものです。

今は米国1強の時代です。当分その流れを続くのは誰も目からみても明らかでしょう。

日本とは違い移民を受け入れているため人口は増加し続けていますし、かつ次世代のAIやVRにおいてもほぼ一人勝ちする可能性が高いと思います。

実際にS&P500の30年以上のチャートは以下のように右肩上がりになっています。

ざっくりの年平均リターンでは、

過去10年で14%

過去20年で8%

過去30年で9%

となっており驚異です。

よくバブル期の郵便貯金は6%複利で10年で倍になったと言われていますが、それに匹敵するパフォーマンスを30年続けている事実です。

積み立て投資で無理のない金額での投資なら投資しない手はないでしょう。

よく言われれるリスク:暴落したらどうするの?

よく言われるリスクとしては、今まではよかったけど、今後はどうなるか?わからないというものです。

加えて、もう十分上がっているのだから、暴落するんじゃねえ?という懸念です。

たしかに2000年のITバブル崩壊で-50%、2008年リーマンショックでも-50%、最近ではコロナショックで-30%くらいに短期間でなっています。

購入したものの暴落したら最悪な気持ちになります。その気持ちもわからなくもありません。

がしかし、そのために一括投資ではなく、少額での積み立て投資なわけです。

ある意味で少額ゆえに下がってもよくねえ?という割り切れるのではないでしょうか?

逆にいうと、下がるのをビビらなくてもいいくらいの積立金額を設定するのがある意味で大事なポイントになってきます。

現状で年平均で約10%上昇するのが米国株です。最悪のタイミングでスタートしたとしても5年くらいでプラスになっている可能性は高いわけです。

ほっておければ、知らずに知らずにプラスになっているはずです。

そして10年もすれば逆に50%くらいは増えている確率が高いでしょう。そう意味で最低で20年~投資を続ける覚悟がもつべきです。

20年以上投資する覚悟をもって、少額を投資し続けると大きなリターンになって帰ってくる確率は極めて高いと思えます。

実際にコロナショックがあった過去5年のS&P500のパフォーマンス

実際にコロナショックがあったときを含めた、日本円ベースのS%P500のパフォーマンスは驚異です。

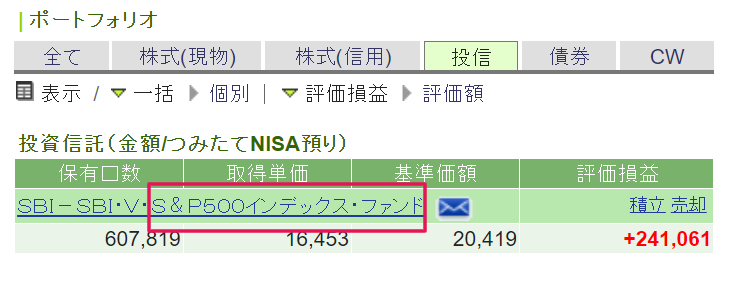

eMAXIS Slim 米国株式(S&P500)が、日本円ベースのものです。

為替が大きく円安になっている要因もありますが、コロナショックで-30%になった直後に約2倍になっています。

5年で2倍なのでうまく行きすぎだと思いますが、驚異の成果だと思います。

コロナで暴落したときにあたふたするのではなく、20年~30年持つって決めてるから放置!と腹をくくって入れば2倍になっているわけです。

こうなれば、もうどんな大暴落がきても元金を割り込むことはないでしょう。

安心して放って置けるようになると思います。

積み立てをやる・やらないで老後が大きく変わると思われる

ふーんで終わるか?実際にやってみるか?で20年~30年後の老後が大きく変わるでしょう。

私自身、証券会社にいながら、積み立て投資の威力を理解しておらず反省しています。遅ればせながら、積み立てNISAも3年前からスタートしています。

地味ですが、しっかり成果がでてきています。これも20年~30年放置する予定です。

またidecoも20年以上続けています。

サラリーマンであったときにidecoを運用している認識がなかったために、ずっと微妙な投資先に運用していたため年数の割には微妙な成果ですが、それでもソコソコまとまった金額になってきます。

サラリーマンを辞めた後は、運用先を見直したり、多少売買したりして、チョコチョコ動かしています。

知りたい方はこちらをどうぞ。(一部有料です)

証券会社出身者がidecoを20年以上運用するとどうなるか?

※投資は自己責任です。