住宅用賃貸物件を事務所用で賃貸すると何が起きるか?

不動産を借りるとき、住宅用で借りるか?事務所用で借りるか?で不動産オーナー側は税金が変わってきます。

知識がなくユーザーとして不動産を借りようとすると、「住宅用だろうが事務所用だろうがどっちでもいいやん。結局、金払って借りることには変わらないんだから!」と思うかもしれません。

が、実際は、消費税・固定資産税等が変わってきて、オーナー側は処理がややこしくなります。

それゆえに、一般の不動産会社では、住宅用の賃貸物件しか紹介できない人が大多数です。事務所用に貸すというは例外的であり、扱う人に高度な知識が要求される賃貸形態になるということを覚えておくと良いです。

住宅用の賃貸物件を事務所用に賃貸すると何がおきるか?の大枠をご説明します。

※事務所兼自宅で賃貸をする場合は、一部事務所で利用しても住宅用として扱われることがほとんどのようです。(明確に事務所と私用スペースが分離していない限り)

目次

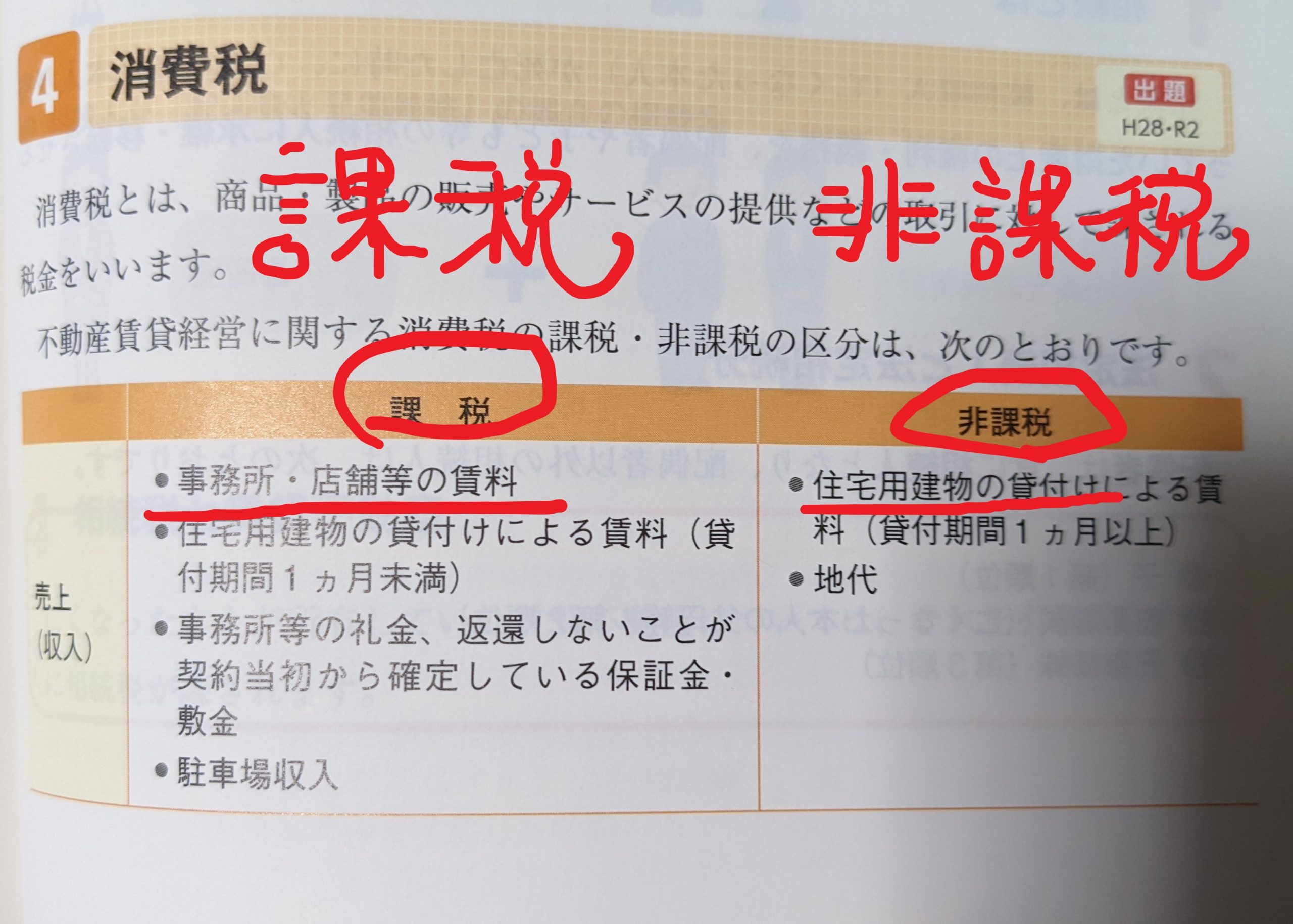

①消費税がかかる

事務所用で賃貸不動産を貸すと消費税が課税されます。

出典:賃貸不動産経営管理士の教科書

住宅用に貸す場合は、消費税は非課税という特典があります。

ということは住宅用ではない事務所で賃貸をする場合は不動産オーナーは消費税を支払う義務が生じます。

月10万として顧客から家賃を受け取ったとしても、ざっくり1万が消費税となり、手取りは9万しかなくなります。

つまりは無知で貸してしまうと、消費税分の10%を不動産オーナーが損することになります。

そのため、事務所用に貸すのであれば、家賃を10%増しにして11万にして貸さないとオーナーは損することになります。

※同様の理由で駐車場として貸す場合も消費税がかかります。

例外的に住宅と駐車場をセットで月額にしている場合は、駐車場も消費税の課税はありません。

税務的には消費税の処理が増えて手間が増える

インボイス制度がスタートすれば、原則、課税業者のように消費税を処理する対応を求められることになるので、手間は変わらないとも思います。

がインボイス制度に完全移行するまでは、住宅用賃貸を専門でやっていれば、消費税の処理をしてない可能性が高いです。

その場合は、事務所用に賃貸をしたばっかりに、不慣れな消費税の税務処理をする事務続きがでてきます。

そんなに難しいことではありませんが、事務手続きが増えるのは確実です。

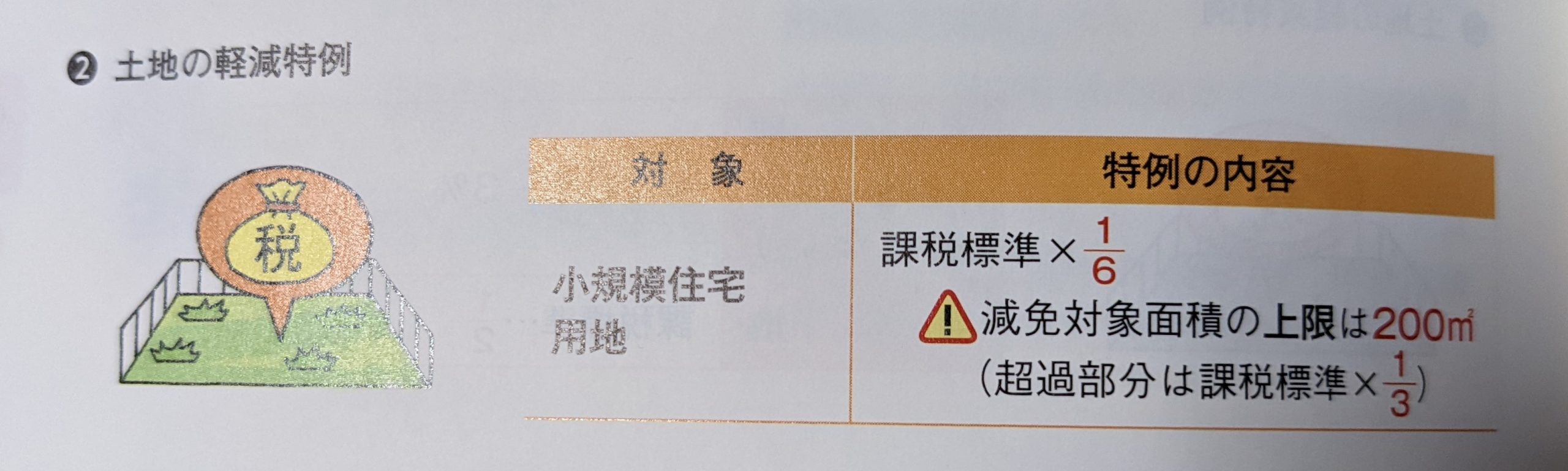

②固定資産税が増える

消費税と同様に固定資産税においても住宅用の不動産は優遇されています。

出典;賃貸不動産経営管理士の教科書

200㎡以下は1/6、200㎡以上は1/3に固定資産が減額されるようになっています。

1㎡は1m×1mです。

田舎だど、3LDKでも部屋の広さは70㎡くらいなので、ほとんどの部屋は200㎡以下だと思えます。

200㎡以上の宅地は、一般庶民のレベルだと大豪邸を思えるかなりデカい家になります。ゆえに一般人が住む部屋は200㎡以下と思って差支えがありません。

つまりは、住宅用で賃貸したときに比べると固定資産税が6倍に跳ね上がる可能性がでてきます。

固定資産税が6倍になる費用と貸すことにより入る賃料を比較して貸すことを検討する必要がでてきます。

固定資産税は6倍になるが、部屋数で案分できるため、負担はそこまで大きくない(貸したほうがメリットがあると思える)

ただし、固定資産税は部屋の数だけ案分することができます。

以下は固定資産税が10万かかる10部屋のアパート・マンションの1部屋を事務所兼自宅で貸した場合の固定資産税の上昇金額です。

固定資産税が10万かかり、部屋が10部屋あり、そのうちの1つが事務所兼自宅で利用した場合、10万÷10部屋=1万(1部屋あたりの固定資産税は1万)となります。

さらに事務所兼自宅の比率を50%とした場合、事務所兼自宅で利用している固定資産税は1万÷50%で5000円になります。

それを6倍にするため、5000円→3万になる程度です。

つまりは10万の固定資産税は1室事務所兼自宅で利用するとざっくり12万5000円に増える計算になります。

※9万(9部屋分)+自宅兼事務所の自宅分(5000円)+自宅兼事務所の事務所分(5000円→3万)=12万5000円

この場合であれば、2万5000円しか固定資産税は増えていませんので、十分、貸すメリットになりえると思います。

※自宅兼事務所で賃貸すると実質住宅用で税務的に処理される可能性が高いよう。

現実問題としては、完全に事務所用として貸すことよりも、事務所兼自宅として賃貸する場合に以上のことを検討することになると思います。

厳密に対応すると、事務所兼自宅と賃貸した面積分だけを上記の方法で消費税、固定資産税を加算することになると思います。

が実際の現状としては、自宅兼事務所の場合は、明確に自宅分と事務所部分が区分されていないときは、計算不能で、実質、自宅(宅地用)として税務処理されていることが多いようです。

※おそらく厳密に税額を計算しても少額しか税額が変わらないことから、見て見ぬふりを都道府県の方でしてくれているものを思われます。

ほっておくと空き家になる可能性も高いことから、空き家を減らしたい都道府県とある程度、利害関係が一致していると思われます。

築古物件でも事務所兼自宅は一定のニーズがあると思われる。

築浅の物件なら、顧客に困ることはほとんどないでしょう。

が築古物件になると、家賃を下げても借り手がみつかりにくいと思います。

そういう場合は自宅兼事務所のSOHO型で募集すると借り手が見つかる可能性が高いと私は思います。

世の中は副業ブームです。ですが、法人を設立したり、個人事業をやることを認めていない築浅の不動産を借りていた場合は、事務所で使える賃貸を探すものです。

その際は、自分がメインで住む場所ではないから、法人や個人事業が登記できて、安い賃料の物件がターゲットにされる可能性が高いです。

そういう際に、事務所兼自宅で賃貸をするとどんなことが起きるか?を理解しておくことは重要だと思います。

比較してメリットの方があると判断すれば事務所兼自宅のSOHO型で募集をしてみるというのがありかもしれません。

意外にこういうSOHO型の物件は少ないので、借り手が現れるかもしれません。