不動産における固定資産税と相続税評価額はどれくらい?

不動産における税金は特例がいろいろとあり、ややこしいのでまとめておきます。

特に紛らわしいのが固定資産税と相続税評価額が似たような数字を使い混同しやすいです。

自分の知識整理用にまとめています。

目次

不動産の固定資産税

固定資産税は、毎年1月1日時点の土地・建物所有者に対して、その不動産が所在する市区町村によって課税される税金。

納税は、市区町村から送られてくる納税通知書で、一括払い又は年4回の分納によって行う。

税額は以下です。

①家屋の固定資産税=家屋の課税標準額×税率(1.4%)

②土地の固定資産税=土地の課税標準額×税率(1.4%)

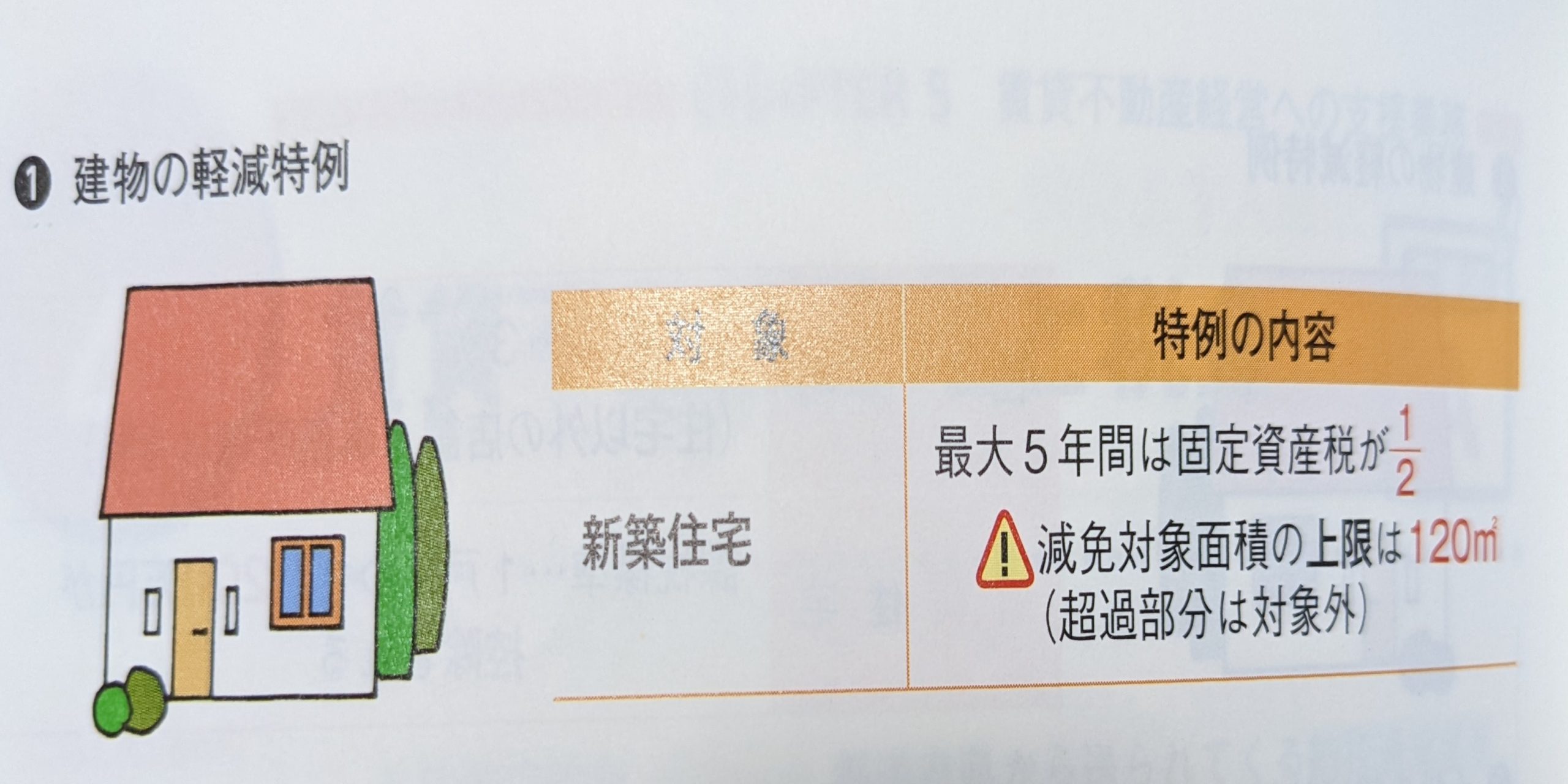

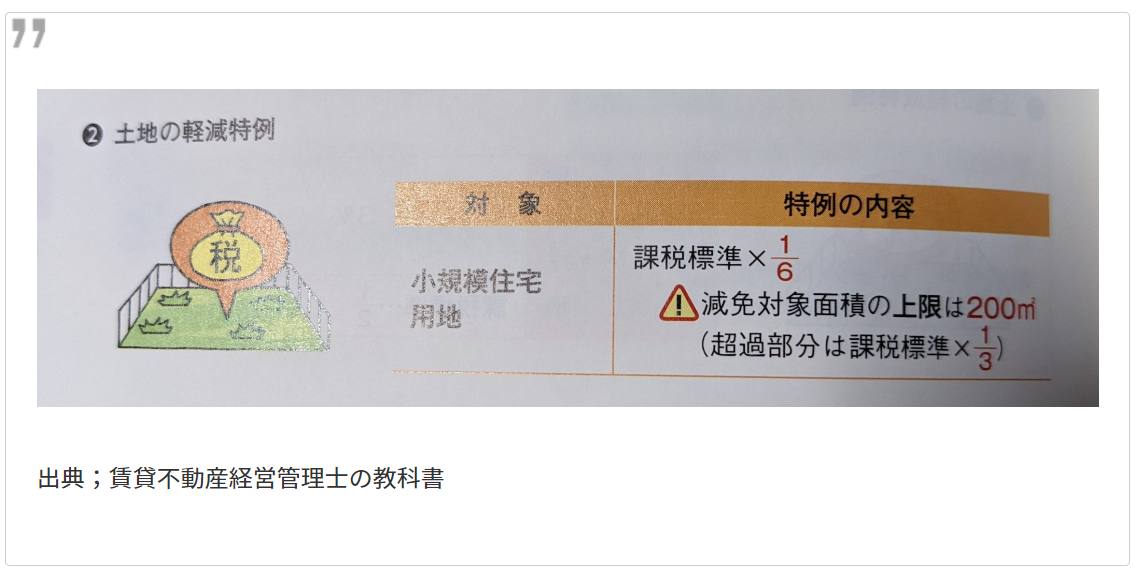

固定資産税を軽減できる特例が建物・土地にそれぞれあります。

①建物は新築住宅の場合120㎡を上限に最大で5年間、固定資産税が1/2

出典:賃貸不動産経営管理士の教科書

②土地は200㎡を上限に課税標準が1/6

専用住宅の敷地に供されている土地に適用される。

全国的に問題になっている空き家問題も諸悪の根源がこの小規模住宅用地の特例があるためだと思われます。

住んでいなくても家を建ててある状態であれば固定資産税の課税標準を1/6にすることができます。

建物が立っていれば、固定資産税が安くなり、かつ解体には費用もかかるため、そのまま放置されるのが自然の流れです。

近年では、やっと空き家認定されると、この特例が認められないようになったようです。

極端に安い土地・建物が売られているのは固定資産税の負担があるため

ネットなどで情報を調べていると、たまに極端に安い土地や建物を見つけることができます。

場合によって0円というものを存在しているようです。(私は見たことありませんが)

そうなる理由は固定資産税と思えます。

収益化できる可能性も低く、ただ保有するしかない場合には毎年、固定資産税が発生するだけのまさに負の不動産です。

そのため、0円でも売って手放したいとなるのだと思えます。

不動産の相続税評価額

不動産の価格もいろいろあるため、整理しておかないとゴチャゴチャにするので注意が必要です。

土地の相続税における評価

土地の評価は路線価格によって決まる。

路線価格は国税庁が毎年7~8月に公表するその年の1月1日時点における主要な道路に面した1㎡あたりの土地価格。

一方で国土交通省は3月に1月1日時点における地価を公示地価として公表。

公示地価は土地取引や金融機関の担保評価に利用される。

路線価≒公示地価×80%とされている。

この路線価をベースに以下を評価していく流れ。

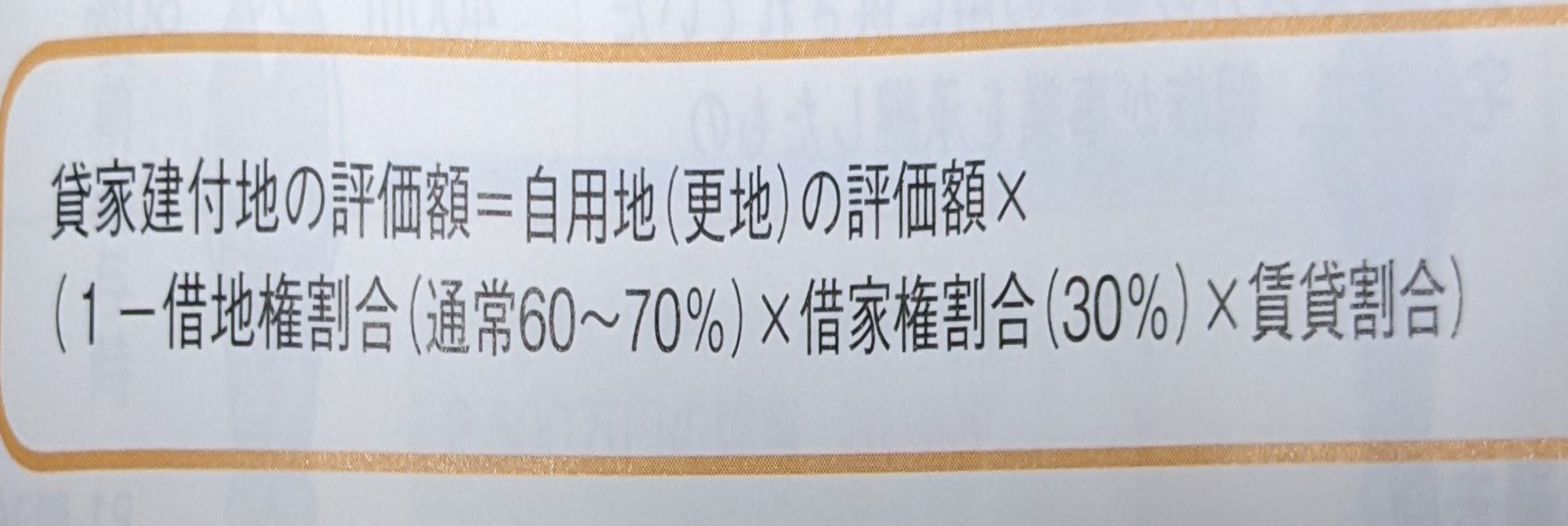

貸家建付土地の相続税における評価

貸家、賃貸アパート、賃貸マンションなどの賃貸物件が立っている土地の評価は以下

出典:賃貸不動産経営管理士の教科書

貸した土地に借りた方が家などの建物を建てた場合は、(借地権・借家権)が発生し、その権利には価値があるとされます。

そのため、本来的な家付き土地の評価から借地権・借家権分の評価を引いて計算ということだと思います。

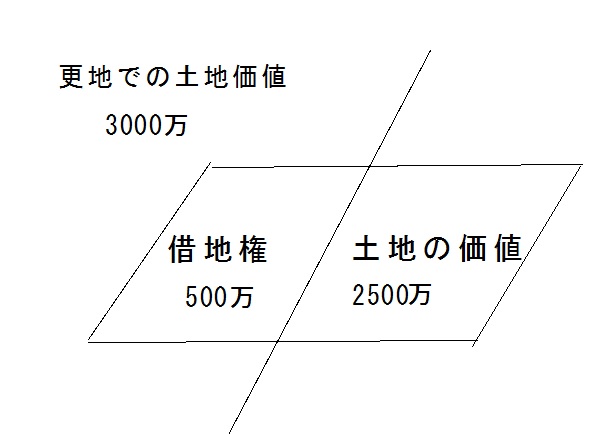

イメージでは本来の更地として3000万の価値がある土地を借地権(土地を使える権利)500万と借地権付きの土地の価値2500万にわけるようなものです。

下図参照。

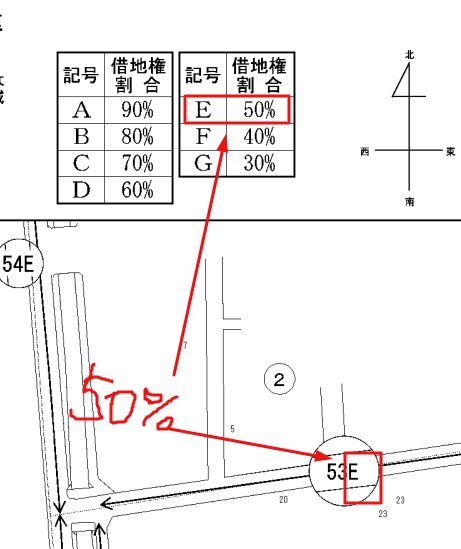

借地権割合は国税庁の路線価図・評価倍率表で確認することができます。

↓このように確認することができます。

出典:https://www.rosenka.nta.go.jp/main_r04/kanto/gunma/prices/html/22050f.htm

※路線価のない地域は倍率方式といって、固定資産税評価額に国税庁が定めた倍率をかけて算出します。

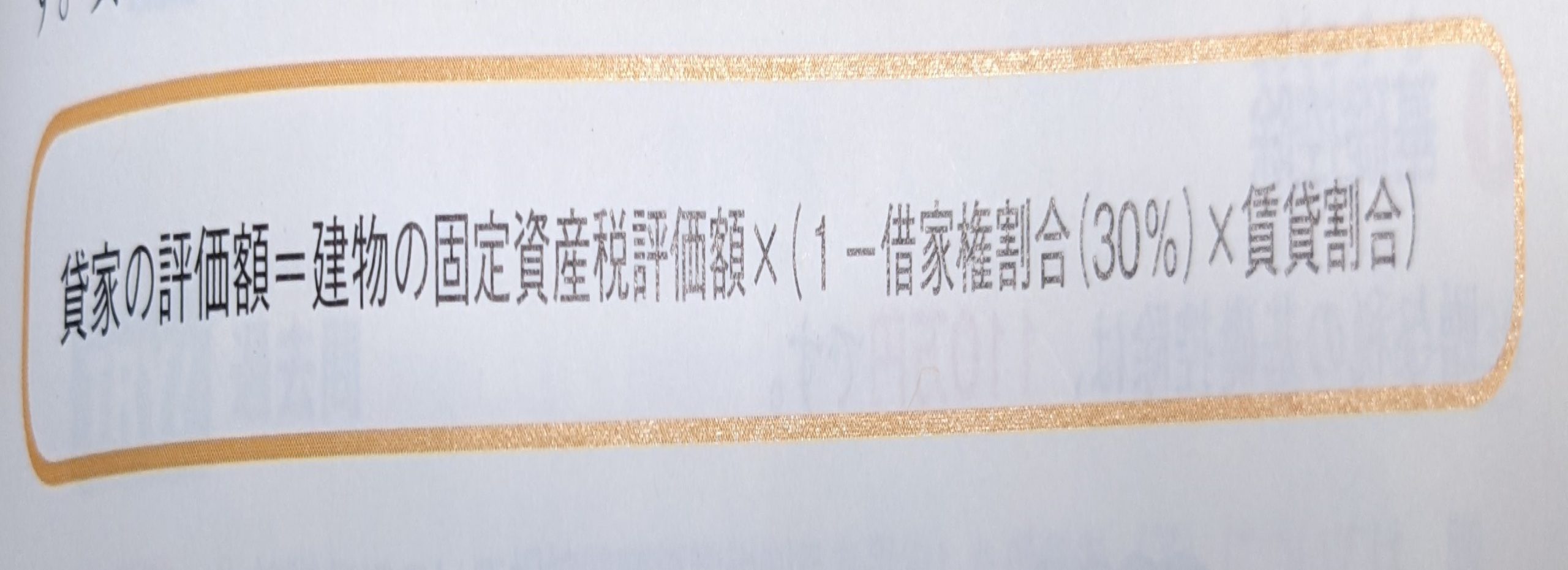

貸家の相続税における評価

貸家の評価は固定資産税評価額に一定%をかけて計算します。

出典:賃貸不動産経営管理士の教科書

賃貸割合とは、貸している割合です。10室あるマンションのうち8室貸している状態であれば賃貸割合は80%となります。

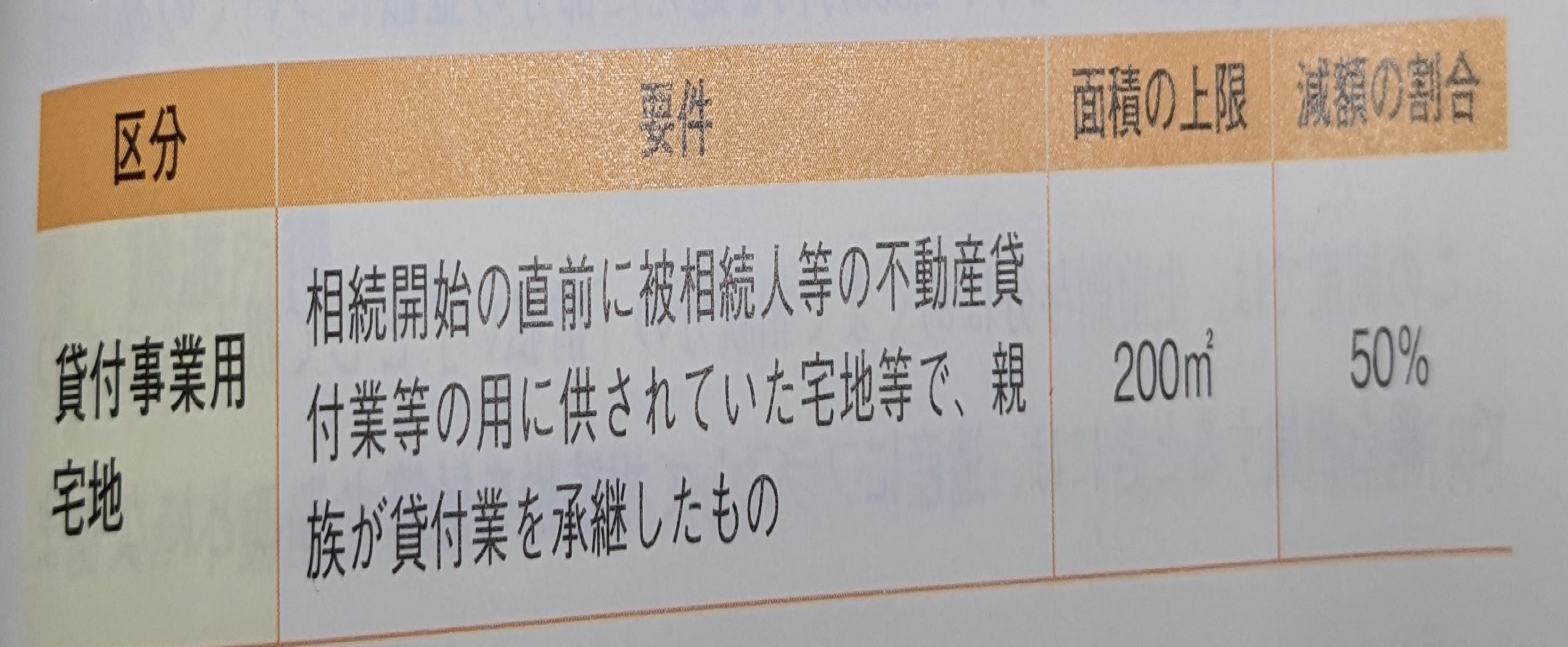

貸付事業用宅地の評価減の特例

固定資産税の小規模住宅用地の特例も面積上限が200㎡で混同しがちになので注意が必要です。

出典:賃貸不動産経営管理士の教科書

賃貸業に使っている宅地は200㎡まで50%減です。

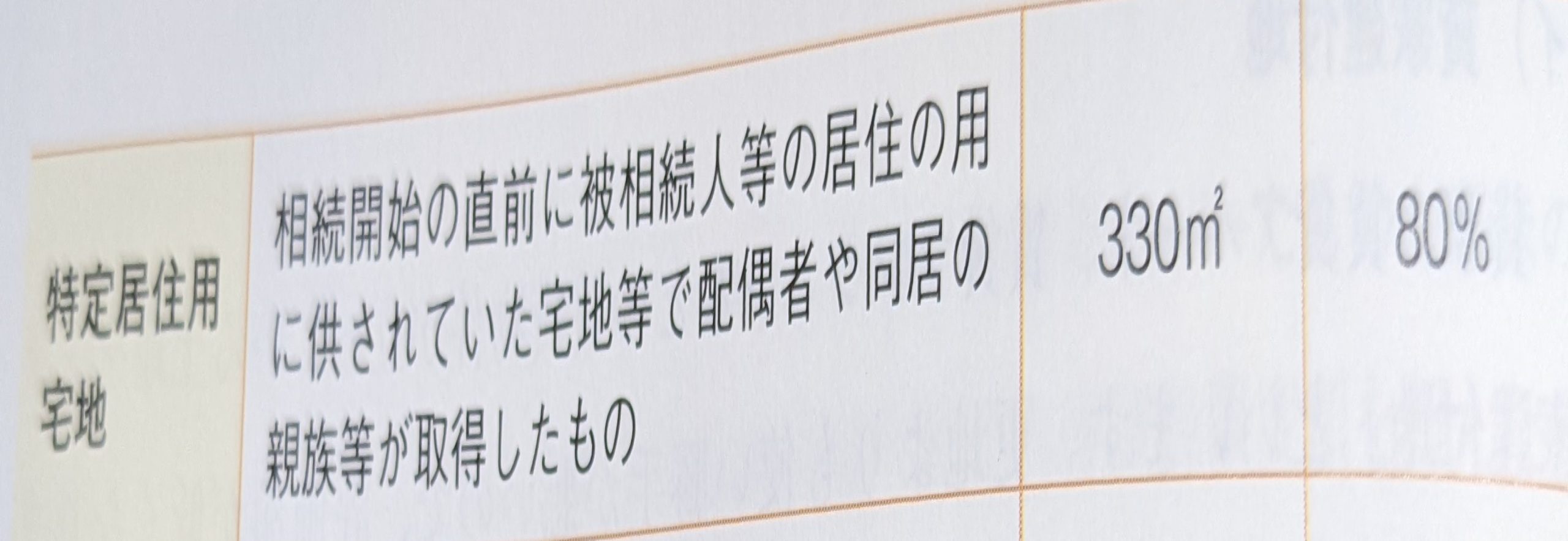

特定居住用宅地の評価減の特例

いわゆる居住用の土地(自宅の建っている土地)は配偶者や同居の親族が取得する場合、330㎡まで80%減です。

出典:賃貸不動産経営管理士の教科書

80%の減額できるのでデカいです。

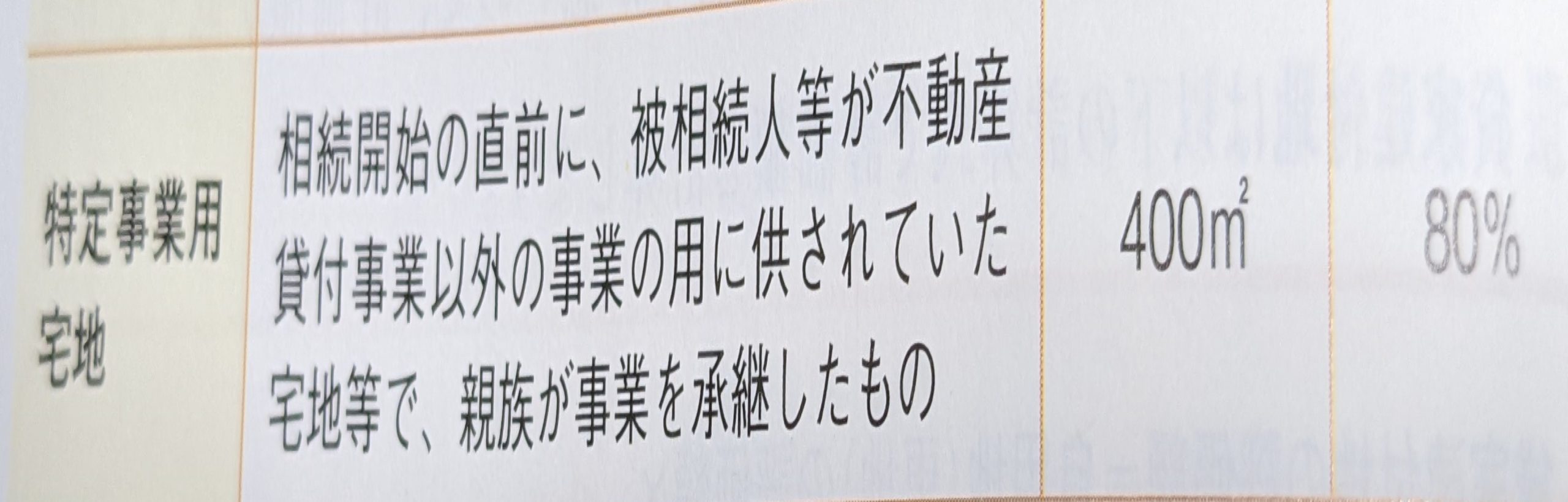

特定事業用宅地の評価減の特例

被相続人が税善に事業をしていた建物の敷地で、その事業がアパートや駐車場などの貸付事業以外であった場合の特例です。

出典:賃貸不動産経営管理士の教科書