電子帳簿保存法の対応方法

令和6年1月から、猶予期間が終わり、本格的に電子帳簿保存法がスタートします。

いきなり対応させるのは難しいので、猶予期間(紙で保存しててもいいよ)のうちに、試行錯誤して違和感なくスタートできるようにしておきたいものです。

まずはしっかり国税庁から正確な情報を自分で取得するということが大事です。

ここを横着すると、よくまとまった税理士さんのyoutube動画なんかを参考したり、ブログ記事を参考したりします。

がこれは辞めた方がいいです。

当たり前ですが税理士さんも人間です。間違えることがあります。

さらにyoutube動画やブログ記事だと、アップしやすいように要件を省かれている場合もあります。(※参考にするのはありですが、自己責任の範囲で)

そのため、税法などの法律は原則条文で確認する、もしくは最低でも国税庁などの本丸から情報を取得するというクセをつけないと後で痛い目に合うので注意が必要です。

ざっくりで電子帳簿保存法で対応すべきことは以下2点だと私は判断しています。

①日付・金額・取引先の複数組み合わせで検索可能な状態のデータで保存する

②改ざんしていないことがわかる記録をつけておく

他にも細かい点はいくつかありますが、大きいところで抑えなければならないのはこの2点と私は思っています。

2022.7月11日時点の判断では、対応は以下を考えています。

①日付・金額・取引先の複数組み合わせで検索可能な状態のデータで保存するに対してはマネーフォワードのクラウドBOXを使う。

この点に関してはクラウドBOXで問題なく対応できていると思えるので問題ありません。

②改ざんしていないことがわかる記録をつけておくに対しては、国税庁のサンプルをもとに、訂正・削除をした記録を残しておけばいいのではない?と思っています。

今後、他の方がどうのようにやっているかを参考にしながら模索していきたいと思います。

目次

電子保存帳簿法の国税庁の情報

あくまで2022.7.11時点の状況です。

国税庁の動画で30分程度で良くまとまっていると思います。これを1度、聞いておけば概要が理解できると思います。

①「日付・取引先・金額」が検索できるようにするには?

これは比較的に対応は楽です。

各会計ソフト会社が要件にあう仕組みを作ってくれているからです。

私は会計ソフトをマネーフォワードのクラウド会計を使っていますが、その場合はあればクラウドBOXがそのような仕組みになっています。しかも無料で使えます。

2022年7月現在だと、クラウドBOXだけを無料で使うことも可能なようです。ただ将来的にはかならず費用がかかってくると思います。

クラウドBOXの操作は簡単です。

①アップロードをクリック

アップロードをクリックすると以下のようにアップロードできる画面が開きます。

そこに画像データと検索要件である日付、取引先、金額を入れてアップロードボタンを押せばおkです。

②要件である検索もできるようになっている

画面に以下のように要件にそって検索できるようになっています。

③実際に検索している

実際に、税務署に指定されている、日付・取引先・金額を入れて検索することができます。

下の赤枠のところが該当します。複数を組み合わせ、かつ金額でも検索できるようになっています。

これで問題ないと思えます。

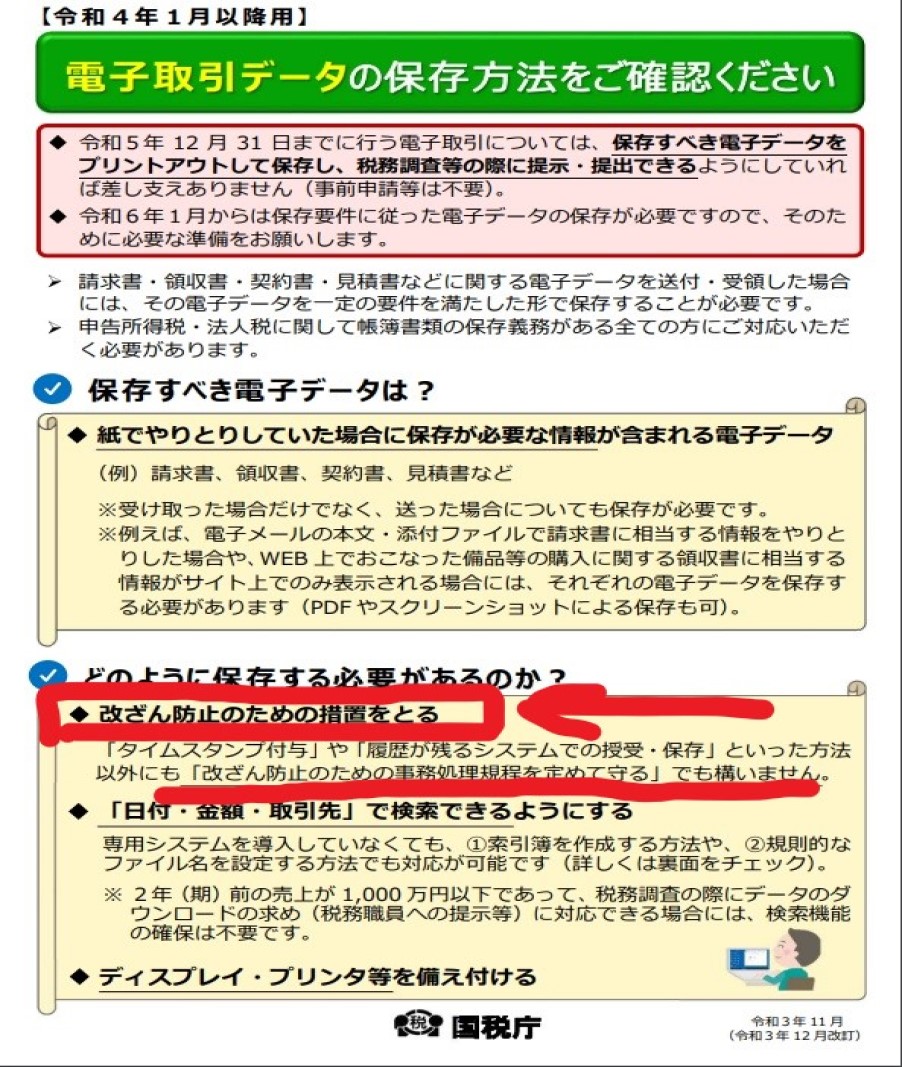

②改ざん防止の措置とは?

国税庁の説明パンフでも改ざん防止措置は、改ざん防止処置の事務処理規定を定めて守るで良いと書かれています。

出典:国税庁HP;https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

事務処理規定のサンプルは以下です。

訂正・削除の場合は記録を残すと書かれています。

国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)

(入力担当者)

1 仕訳データ入出力は、所定の手続を経て承認された証票書類に基づき、入力担当者が行う。

(仕訳データの入出力処理の手順)

2 入力担当者は、次の期日までに仕訳データの入力を行う。

⑴ 現金、預金、手形に関するもの 取引日の翌日(営業日)

⑵ 売掛金に関するもの 請求書の発行日の翌日(営業日)

⑶ 仕入、外注費に関するもの 検収日の翌日(営業日)

⑷ その他の勘定科目に関するもの 取引に関する書類を確認してから1週間以内

(仕訳データの入力内容の確認)

3 入力担当者は、仕訳データを入力した日に入力内容の確認を行い、入力誤りがある場合は、これを速やかに訂正する。

(管理責任者の確認)

4 入力担当者は、業務終了時に入力データに関するデータをサーバに転送する。管理責任者はこのデータの確認を速やかに行う。

(管理責任者の確認後の訂正又は削除の処理)

5 管理責任者の確認後、仕訳データに誤り等を発見した場合には、入力担当者は、管理責任者の承認を得た上でその訂正又は削除の処理を行う。

(訂正又は削除記録の保存)

6 5の場合は、管理責任者は訂正又は削除の処理を承認した旨の記録を残す。

出典:国税庁HP:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

あとは、これらの処理になれるだけなのと、時間が経過するにしたがって、他の方がどのようにやっているかの具体例が出てくると思うので、それで修正していけば良いと思います。