役員報酬(給料)を支払いがマイナスの場合の仕訳方法

法人で役員給与を下げた場合には、時期によって役員に支払う額よりも社会保険料等の方が多く、逆に役員からお金をもらわなければならないときが発生します。

つまりは給料日に逆に役員からお金をもらう場合の仕訳をしなければなりません。

そのやり方の一つをご紹介します。

※あくまで私がそう考えているということであり、正確には税理士さん等にご相談いただく方が確実です。

無駄に前置きが長いので結論だけ知りたい方は目次より、具体的な仕訳のところへ進むか前半をスクロールして飛ばしてください。

目次

どういうときに役員報酬のマイナスがおきるか?

法人を経営していないと、給料がマイナス?とピンとこないかもしれません。

サラリーマンだとボーナスが予想以上に多かった場合に、年末調整でガッツリ税金を徴収され、手取りが大幅に減る、もしくはマイナスになるということで経験をされた方がいるかもしれません。

役員報酬はいつでも変更できるわけではない

法人の場合では役員の給与は、決算後の株主総会の決議で承認を受けて変更ができます。

いつでも役員報酬の額が変更できるわけではありません。実際は変更できるものの変更した分は損金算入されず、税金的に損をするので、実質変更できない仕様になっています。

社長(正確には大株主)には原則、役員報酬を決める権利があるので、自由に役員報酬を変更できると税金の操作が可能になるので、それを防ぐためです。

儲かった月は役員報酬を多くし、赤字のときは役員報酬を0にするみたいに。

そのため、法人税では「定期同額支給といって、一定額を定期的に支払った分だけを損金で認める」となっています。

もう一方で社会保険料もいつでも変更できるわけではありません。

社会保険料は4月~6月の役員報酬で決まり、原則1年固定。

社会保険料(健康保険と年金)は、4月~6月の月給で月払うべき金額が決定されます。

そして、それが原則1年固定されます。(※例外的に変えることもできます)

それゆえに、4月~6月の役員報酬が100万で、7月~が20万に下げた場合には、役員報酬が20万にもかからず、100万に対する社会保険料を支払わなければならなくなります。

つまりは、社会保険料の改定時期と役員報酬の変更時に時間差が生じるわけです。

そのため、役員報酬がマイナスになる場合がでてきます。

※住民税も1年間固定されます。

役員報酬(給料)がマイナスになった場合の具体的な仕訳

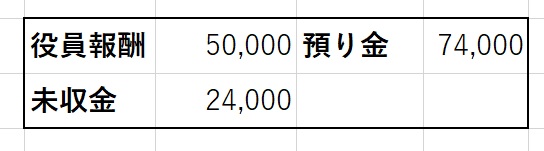

前提として以下としてます。

社会保険料 30000円

所得税 3700円

住民税 40300円

不足:-2万4000円

役員報酬を5万に下げたものの、社会保険料と住民税が役員報酬変更前の高いときが基準になったものが適用されている状態です。

そのため、役員報酬では足らずに逆にお金をもらわなければいけなくなっています。

不足分を「未収金」で処理します。

いずれ役員(社員)から会社に戻ってくる意味で未収金を使います。

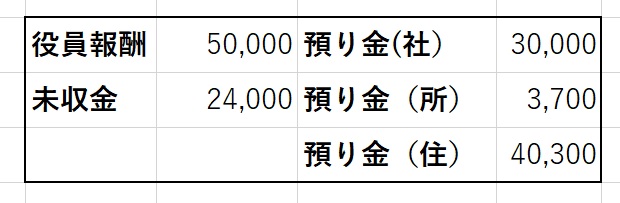

もっと丁寧にすると預り金に補助科目を作って以下のようにすると良いと思います。

そして、役員から法人へ24,000円を振り込んだら未収金の反対仕訳をして終わりです。