やっと少し見えてきた税理士試験・法人税法理論の私なりの攻略法

↑2020年の法人税理論テキスト。2020年から既に法人税法を受けようと思っていました・・。

私は2017年に法人を設立し、2022.7月現在で5期目です。4期目、税理士なしで法人税の申告をやっています。

正直、まあまあ法人税の申告には自信があります。

決算書の作成までなら、まったく苦労なく作成可能です。(個人事業の申告レベルだと正直難しくありません。むしろ簡単です。が法人税の別表による調整である利益だけど益金でない、損だけど損金ではない税務処理・書類作成が難しく難易度が一気に上がります)

税理士さんに何度か相談したことがありますが、多くの場合が私の方が詳しく、逆に間違えを指摘することになるのがほとんどでした。(生意気ですが、事実なので仕方がありません)

そうなる理由は、以下だと思っています。

税理士さんが、こいつは素人だからといいかげんなことを言ってもわからないだろうとナメているかつ安い報酬だとしっかり調べないで、うる覚えで解答することが多いためだと思えます。

これはある意味仕方がありません。(批判ではありません)

数千時間かけて税理士試験に合格した労力を考えると零細企業の安い報酬にもかかわらず時間をかけて調べて回答するということはしにくいと思えるからです。

そんなこともあり、安い報酬では仕事をしない可能性の高い税理士さんにわざわざ報酬を払うのもどうか?ということになり、自分でやらざるを得ない状況というわけです。

幸い、私は会計処理をするのが嫌いではないので、半分趣味の意味合いもあり、そこまで嫌々ではありません。

脱線しますが、こういう経験があるため、私は行政書士を開業するにあたり、とりあえず開業して受注してから勉強すれば良いというスタンスはしたくないと思っています。

私の場合は、おそらくずっと自分で法人税の申告をすることになります。

その際に、素人と思われないように、せめて税理士試験の法人税の科目合格は取得したいとずっと考えていました。

一般的には税理士がいない法人税の申告はいいかげんである可能性が高いと判断されると思えるからです。実際は逆で私が自分事として精査して作成した法人税申告書の方が間違えが少ないとしても、客観的にはそう思う人はいないでしょう。

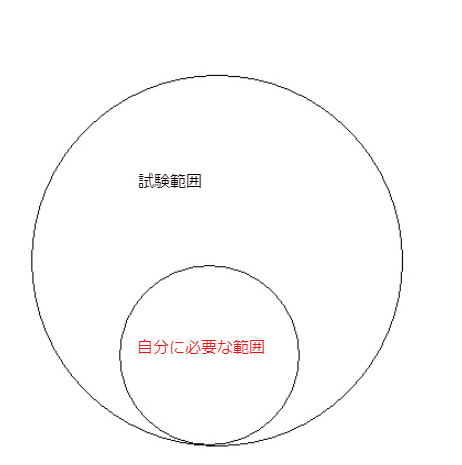

実際に税理士試験の法人税法を合格しようとしたときに、でてくるネックが、①自分の業務に関係ないところの計算問題および②全般の理論暗記です。

イメージで↓のように税理士試験の法人税を合格までもっていくには、①自分に関係ない範囲の計算問題もやらねばなりません。

が、それは時間をかけて少しづつやればなんとかなる気がします。

問題は地道にブツブツつぶやきながら覚えるしかない②全般の理論暗記です。

今回、やっと②全般の理論暗記について、私のなりの攻略法っぽいものが見えてきました。

目次

法人税法の理論暗記がネックになる理由

法人税法というと基本、法人税の申告書の作成ができるになることが目的とされています。

そのため、法人税の計算が試験の中心になると思いきや、そうではなく理論も同じ配点の試験になります。

理論とは、ざっくりいうと条文を暗記することです。その数も100個以上と推定されます。

税理士になるつもりであっても、条文を暗記するのがかなりシンドイ作業と思いますが、私の場合は税理士になるつもりがないので余計に条文を暗記する作業がシンドクなります。

私は今年(2022年)1月に行政書士試験の合格が確定した後、次は税理士試験の法人税法だなとスタティングで課金しました。

色々調べても、これと言ったものはなく、ブツブツつぶいて暗記するなど、地道な作業で100個程度条文を覚えるしかなさそうだったからです。

直感で難しいと判断しました。

実際に本試験の理論の問題をやってみたら・・。

数年前に買って放置していた法人税の過去問を数問やってました。

早くやれよ!と突っ込まそうですが、法人税法の過去問はとっつきにくいです。文字がゴチャゴチャしてるので、どうせやってもわかんないだろうなというイメージが先行してナカナカやる気になれませんでした。

そこを今回やってみたら、思ったりよりも難しくない( ゜o゜!)えぇっ

しかも基本っぽいところが問われていることに気が付きました。

だからといって、楽とか簡単というわけではありません。

大変なことに変わりはないのですが、ギリがんばればイケそうと思える状態だったことに気がつきました。

どう攻略すべきか?

あくまで2022.7月時点で思っていることです。

覚える理論を66個程度に絞る

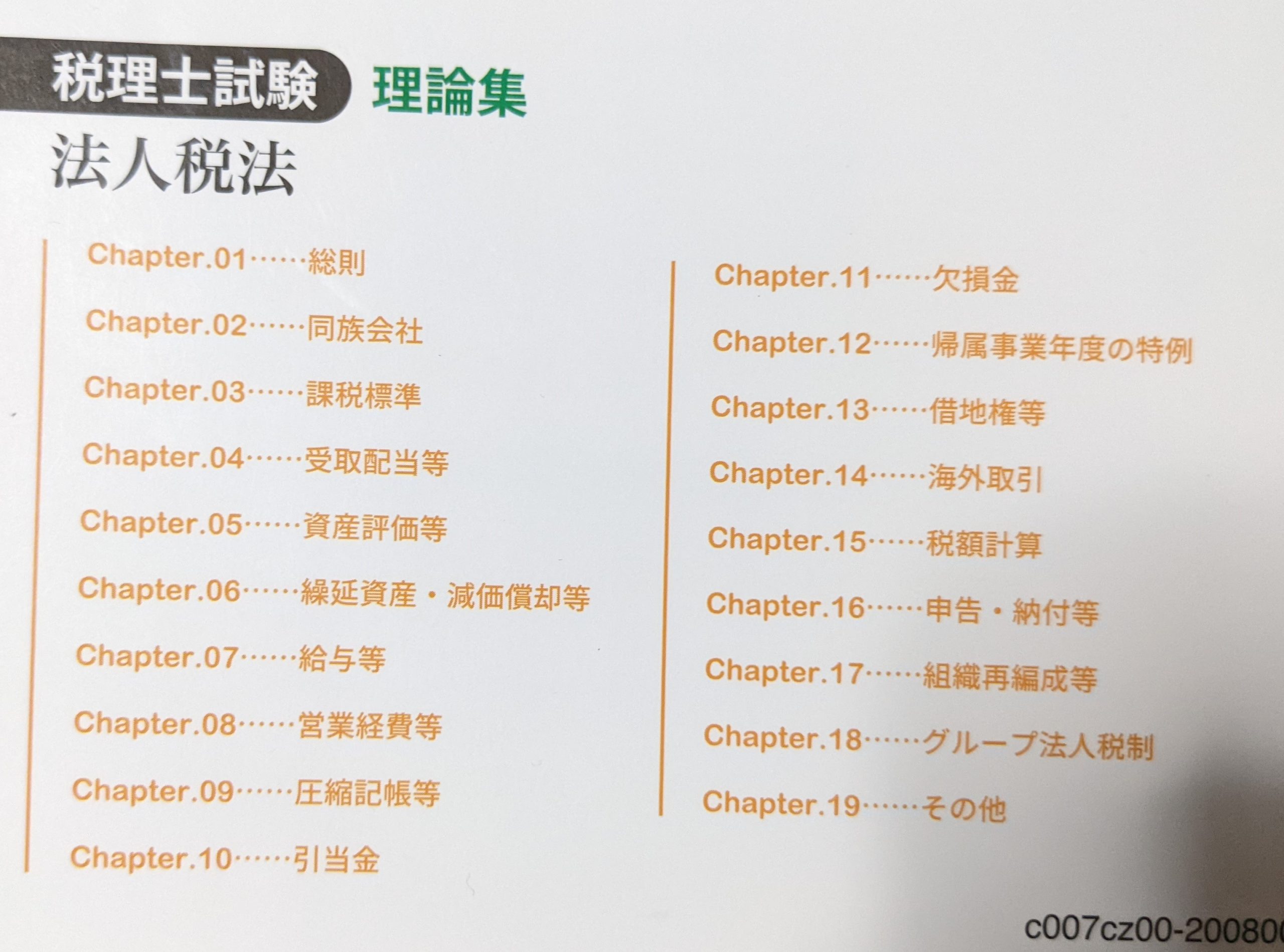

理論はざっくり項目が19個あります。

ざっくりで、19項目の1項目で5個覚えると仮定すると、5個×19項目=95個の理論を覚える計算になります。

このうち、すべてを覚えるのではなく、出題されにくいあまり重要でないものを省きます。どのくらいかわかりませんが、ざっくり30%とすれば、覚えること66個で済みます。

66個でも大変ですが、無尽蔵にたくさん覚える覚悟よりも、66個覚えて、それ以外がでたら捨てるという覚悟をすれば、頑張れる気がします。

19項目の1項目で5個覚えればいいか?も実際はわからないので、66個で良いのか不明ですが、あくまで絞って覚えるという戦い方です。

覚えるところを自分の実務に直結するところを中心に覚える

本試験の理論の問題をみると、意外に実務に直結する基本的なことが問われることが多い印象です。

青色申告の要件や、損金の債務確定であったりと、そのこと自体を暗記というか腹落ちベースで理解していないと追徴課税を食らいそうな基礎的論点が問われていました。

このレベルことであれば、試験のためというより、申告のために本当に必要な知識になります。

この手の理論を覚えることに絞れば、覚えられる気がします。

まとめ

今まで、なんども挫折した理論暗記ですが、今回はやっと少しだけ攻略法というか、なんとかがんばれそうな気がしてきました。

そうはいっても超難関の法人税法なので簡単ではないと思います。

が税理士を目指すわけでもないので、半分遊び感覚で数年後に合格できるようにやっていきたいと思います。