【行政書士開業1年目】行政書士賠償責任保険に加入する

↑飛んでくる矢から守ってくれる盾(保険)。

しばらくは行政書士で業務を積極的に受注するつもりがなかったため、加入を見送っていた行政書士賠償責任保険ですが、今回料金を払って加入しておきました。

業務知識もある部分では、一定水準に達したと手ごたえを感じてきているために、これからは積極的に営業するかもしれないからです。

保険は自分のために必要であるのは、もちろんですが、もっと大事な視点は依頼するお客様にとっても大事であるということです。

この視点は、近視眼的に自分のことしか考えていない人には気が付けないことだと思います。

そのことについて、私が考えていることをご説明しておきたいと思います。

目次

行政書士賠償責任保険とは?

日本行政書士会連合会がすすめる行政書士用の賠償責任補償をする保険です。

出典:https://reg.zengyodan.co.jp/pdf/gyobai_panf-647774024b9cfb0f40182a20601cf046.pdf

行政書士が加入するもので、行政書士を被保険者とします。

ざっくりと内容を説明すると、行政書士が仕事を受注したものの、ミスをしてしまい、顧客に損害をあたえてしまった場合の損害賠償に備える保険です。

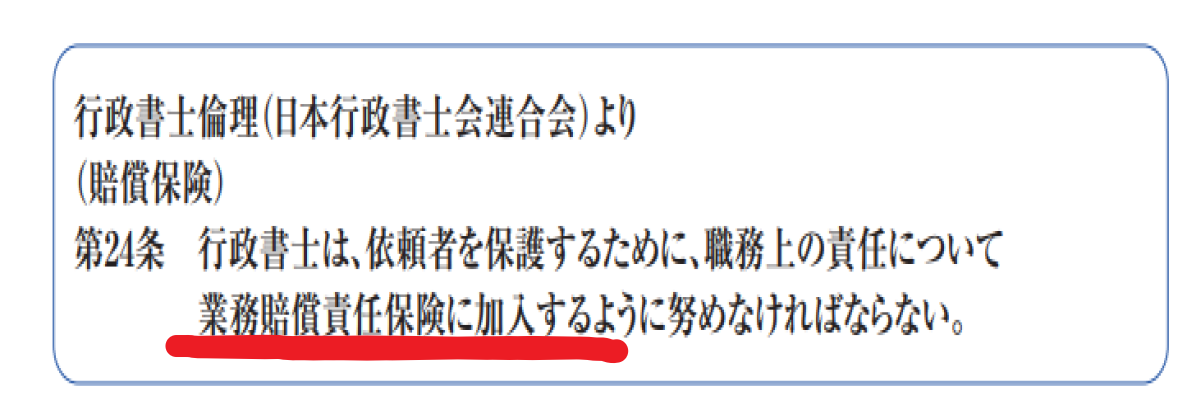

行政書士倫理の24条に努力義務ですが加入が推奨されています。

出典:https://reg.zengyodan.co.jp/pdf/gyobai_panf-647774024b9cfb0f40182a20601cf046.pdf

この保険の意図は、「依頼する顧客のため」と思える

一見すると行政書士本人のための保険のようにも感じますが、本質は、顧客のためでしょう。

顧客のために保険というのは、宅建を勉強していると見につく感覚です。

その点をわかりにくいと思うので宅建業を例にしてご説明します。

宅建業は業務開始するにあたっては、高額のお金が必要になります。

1000万以上のお金を供託するか、または60万以上支払って保険機関に加入することが義務つけられています。

さらには、新築の住宅を販売する宅建業者はそれ以上のお金の供託もしくは保険の加入が義務つけれます。

宅建業者からすると、「めっちゃお金必要になるやん!」ということになります。

が、住宅を購入する顧客サイドからすると、それくらいは当然にしておいてもらいたいと思うものです。

せっかく夢のマイホームを数千万で購入したにもかかわらず、欠陥住宅だったらどうなるでしょうか?

当然に激オコで販売業者に損害賠償をします。

が、「その販売業者にお金がなくて払えません。」となったら、購入者は最悪です。数千万のゴミを買ってしまったことになります。

そのために、販売業者は宅建業を開始するにあたってや新築の住宅を販売するにあたっては、なんかあったときは損害賠償に耐えうるお金があることを事前に顧客に伝える必要があるわけです。

これは宅建士の独占業務である35条書面(重要事項説明)で顧客に説明が義務つけられています。

そうすることで、顧客は数千万するマイホームを安心して買えるわけです。

つまり、顧客に何かしらの迷惑が発生した場合は、「損害賠償するだけの資力がある」または「保険を準備していること」を明示しておくことは重要ということです。

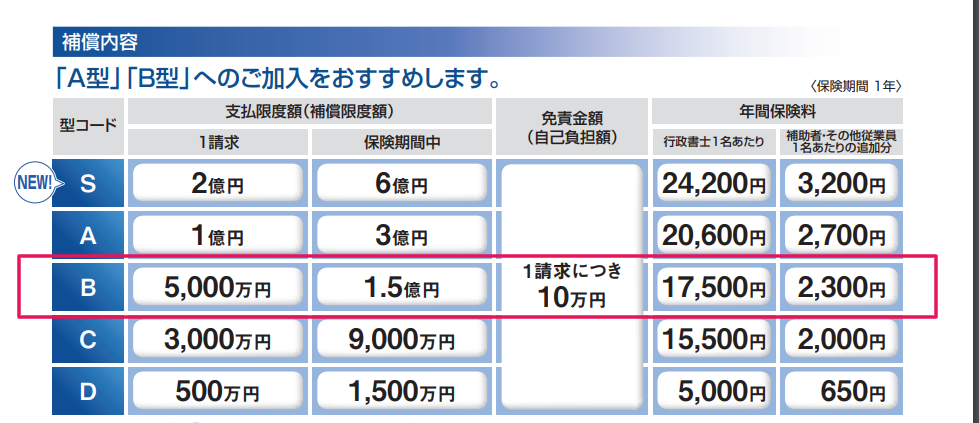

私が加入した保険の補償内容

以下のBを契約しました。

出典:https://reg.zengyodan.co.jp/pdf/gyobai_panf-647774024b9cfb0f40182a20601cf046.pdf

私の場合は規模を追求するつもりはなく、ほそぼそをやるつもりなので、最初はCでも良さそうに思いました。

が、以下で例示されている保険金支払いが3400万のものもあったので、それをカバーできる5000万のBにしました。

出典:https://reg.zengyodan.co.jp/pdf/gyobai_panf-647774024b9cfb0f40182a20601cf046.pdf

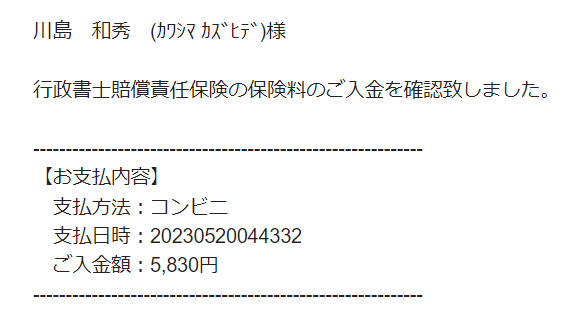

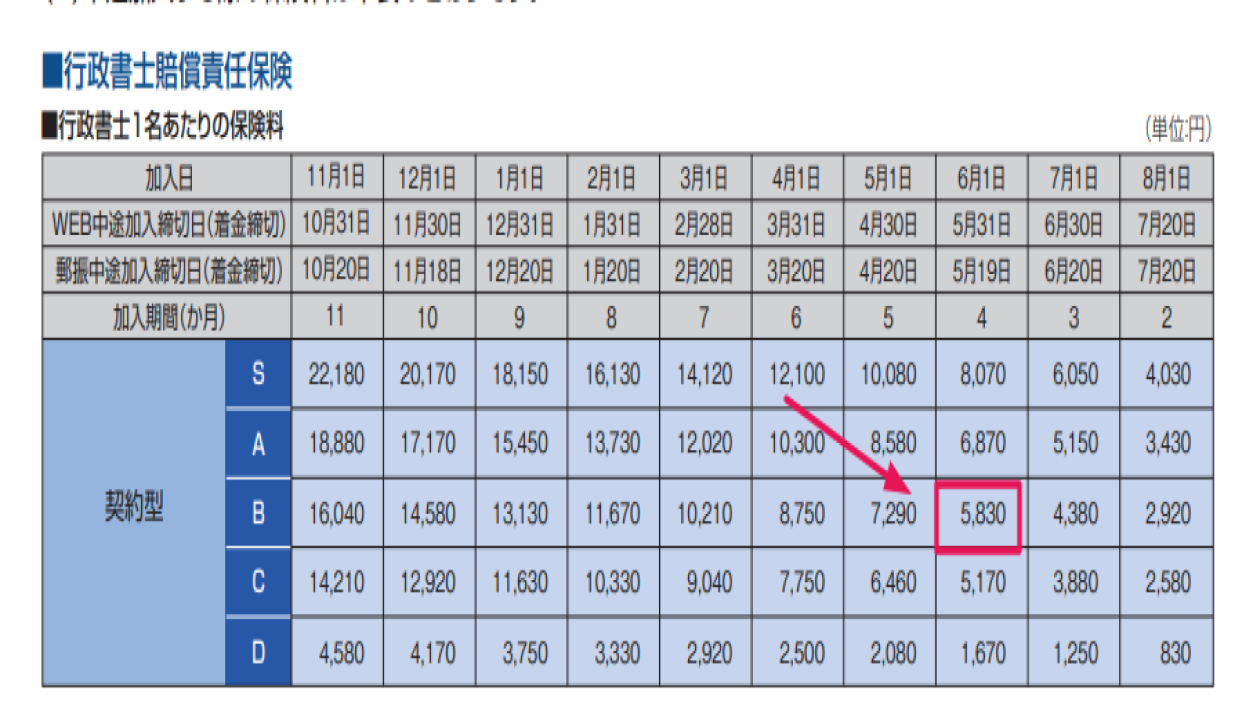

途中加入扱いなので、支払い保険料は案分されて5830円になりました。

出典:https://reg.zengyodan.co.jp/pdf/gyobai_panf-647774024b9cfb0f40182a20601cf046.pdf

※加入している行政書士は少ない(らしい)

ただ加入している行政書士は少ないみたいです。

2023.5時点での加入率はわかりませんが、約10年前だと加入率は20%くらいでほとんど加入していないようです。

保険料だけを考えれば、もったいないので、支払わないという人もいるでしょう。特に行政書士は開店休業状態の人が多いと思えるからです。

が、普通に営業していれば、加入して置くべき保険でしょう。

理由は上述したように自分のためよりも「依頼する顧客に安心感」をもってもらいやすくするためです。

以下で一応「保険の対象」および「対象ではない事項」を列挙しておきます。

ただ列挙するだけなので、ざっと見て、「ふーん」くらいで確認しておく程度で参照しておくと良いと思います。

補償する業務対象

●他人の依頼を受け報酬を得て、官公署に提出する書類その他権利義務または事実証明に関する書類(実

地調査に基づく図面類を含みます。)を作成すること(行政書士法第1条の2)

●他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる書類を

官公署に提出する手続きを代理および代行すること(同法第1条の3第1号)

●他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる書類の

作成について相談に応ずること(同法第1条の3第4号)

●他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる契約そ

の他に関する書類を代理人として作成すること(同法第1条の3第3号)

●行政書士法第1条の2および第1条の3に規定する業務に附帯し、または密接に関連する業務

●税務書類の作成(税理士法第51条の2に基づく業務)、財務書類の作成、会計帳簿の記帳、およびその

他財務に関する事

【特定行政書士のみ対象】

行政書士が作成した官公署に提出する書類に係る許認可等に対する不服申立ての手続について代理

し、およびその手続について官公署に提出する書類を作成すること(同法第1条3第2号)

補償の対象にならないもの

①被保険者の犯罪行為またはその行為(不作為を含みます。)が法令に違反することもしくは他人に損害を与えるべきこと

を予見しながら行った行為

②業務の結果を保証することにより加重された賠償責任

③行政書士法の規定に違反して行った業務

④他人の身体の障害(傷害に起因する死亡を含みます。)または財物の滅失、破損、汚損、紛失または盗難(ただし、行政書士業務のために被保険者が受託する定款、実印、印鑑証明書および許可証等の滅失、破損、汚損、紛失または盗難を除きます。)

⑤行政書士業務報酬(日当、旅費および宿泊料を含みます。)の返還

⑥加入前に請求がなされることを知っていた場合(過失によって知らなかった場合を含みます。)において、その原因または事由によって生じた賠償責任

⑦許認可取得の可否の保証

⑧特許権、実用新案権、意匠権、商標権その他これらに類するもの(ただし、著作権を除きます。)

⑨過少申告加算税、無申告加算税、不納付加算税、延滞税もしくは利子税または過少申告加算金、不申告加算金もしくは延滞金に相当する損失

⑩納税申告書を法定申告期間までに提出せず、または納付すべき税額を期限内に納付せず、もしくはその額が過少であった場合において、修正申告、更正または決定等により納付すべきこととなる本税(累積増差税額を含みます。)等の本来納付すべき税額の全部もしくは一部に相当する金額につき加入者が被害者に対して行う支払い(各自の如何を問いません。)

⑪不正な国税もしくは地方税の賦課、徴税免れまたは還付に関する指示、相談等に不正のあった事案

⑫重加算税または重加算金を課された事案

⑬サイバー攻撃

⑭上記①~⑬のほか、賠償責任保険普通保険約款に掲げる免責事項